- TOP

- 保護者と学校の負担軽減へ 学校徴収金のあり方を考える

保護者と学校の負担軽減へ 学校徴収金のあり方を考える

学校では、教材費や給食費、修学旅行費など、様々な費用を保護者から徴収しています。しかし、日本国憲法第26条が「義務教育は、これを無償とする」と規定していることを踏まえると、これらの費用のあり方については常に議論が必要です。

最高裁も保護者負担について「できるだけ軽減するよう配慮、努力することが望ましい」と表明しており、近年では給食費の無償化が全国的に推進されるなど、「義務教育は無償」という理念の実現に向けた動きが加速しています。

同時に、文部科学省は学校の働き方改革の一環として、学校徴収金の徴収・管理を「基本的に学校以外が担うべき業務」としています。これは具体的に、学校徴収金を自治体の公会計に組み込み、自治体本体や教育委員会が徴収・管理を行うことをさします。

本記事では、この学校徴収金の公会計化についても掘り下げていきます。

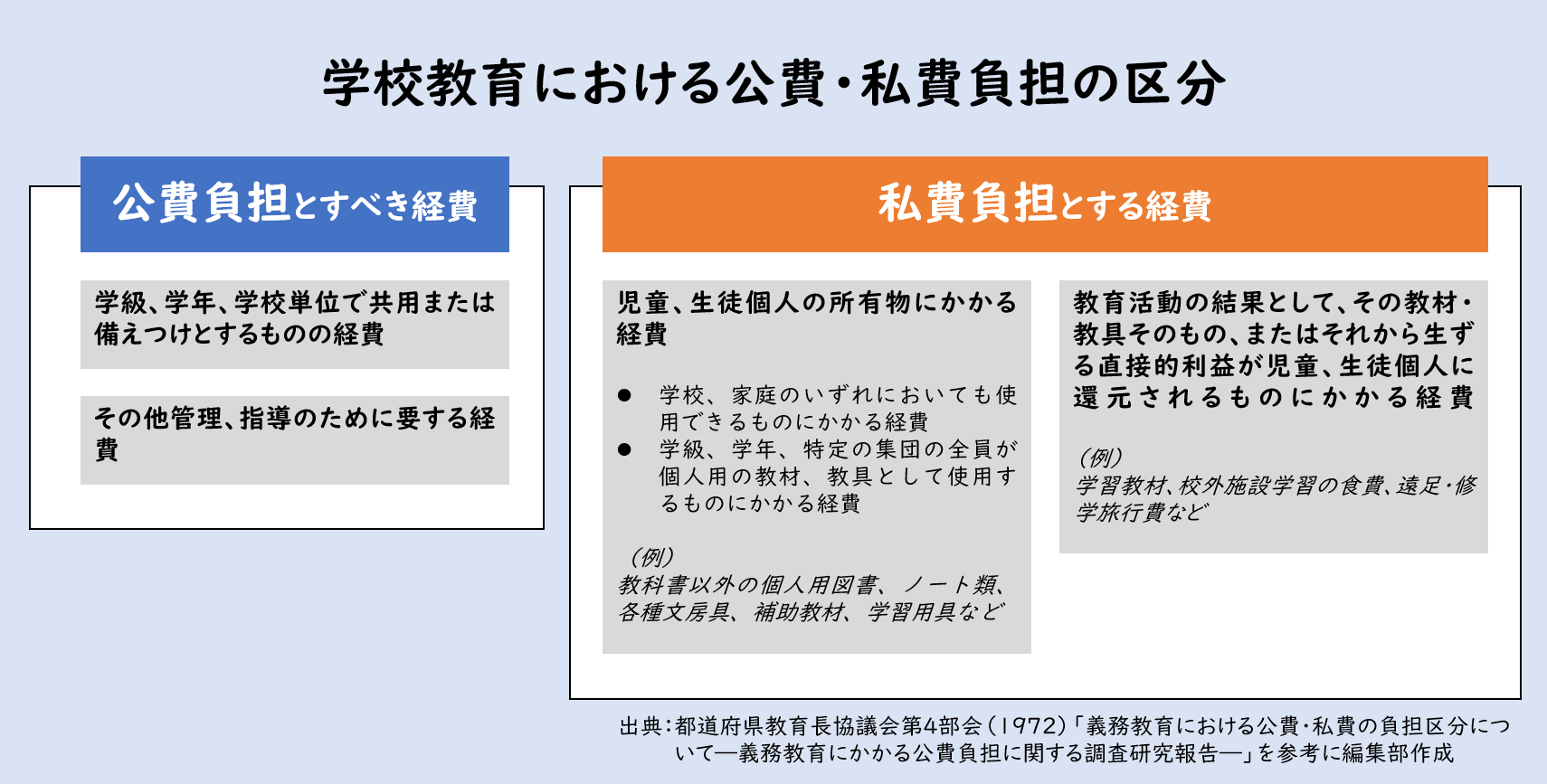

学校教育における公費・私費負担の区分

学校教育における公費と私費の負担区分については、1974年に都道府県教育長協議会が「公費、私費の負担区分に関する調査結果報告書」を公表し、その中で下記の考え方を示しています。

多くの自治体では、この区分に準じて取り扱っているのが実情です。

保護者負担の軽減にむけ公費負担へ最大限の努力を

上記の負担区分は、法的に定められたものではなく、当時の全国の実態をもとにまとめた研究報告書に過ぎません。報告書には「この負担区分は固定したものと考えるべきではなく、今後、国の財政事情、保護者の経済的負担能力等によって変わってくるもの」との記載もあり、公費負担については「すべき経費」としている一方で、私費負担は「すべき」とは断定していません。

ある教育委員会では、この区分をもとに次のように取り扱っています。

-

・副読本、参考書、辞書、ドリル、ワークブック、習字用具、刺繍・裁縫用具などについて、学校・家庭のいずれでも使用する場合は私費負担とし、学校で共同使用する場合は公費負担とする。

-

・粘土、電池、植木鉢、算数セットなどについて、個人所有となる場合は私費負担とし、共同使用する場合は公費負担とする。

-

・被服材料、彫刻材料、木工・金工材料などについて、実習の成果物が子ども個人の所有になるものなので私費負担とする。

これらについても、すべて基本的には「共同使用」なのでとして、公費負担は可能です。また、「実習の成果物」についても、授業の単元が終わるまでは子ども個人の所有にならず、共同使用しているとしてしまえば公費負担で良いはずです。

実際、近年ではいくつかの教育委員会が、ワークブック、テスト、学習ドリル、実験キット、工作材料費などの実習費、書道用具、絵の具、彫刻刀、アサガオなどの栽培キット、学校行事に係る費用、修学旅行費、林間・臨海学校費、キャンプ費、生徒会活動費などを無償化し、公費負担とするとりくみをすすめています。

本来であれば公費で負担すべきものが、財政不足のために「やむを得ない措置」として保護者負担とされているのが現状です。「公費が不足しているのでご負担ください」と保護者にお願いしているものと認識し、教育行政を含む教育関係者は、教育予算の拡充など、最大限公費負担できるようにするための努力を傾注する必要があります。

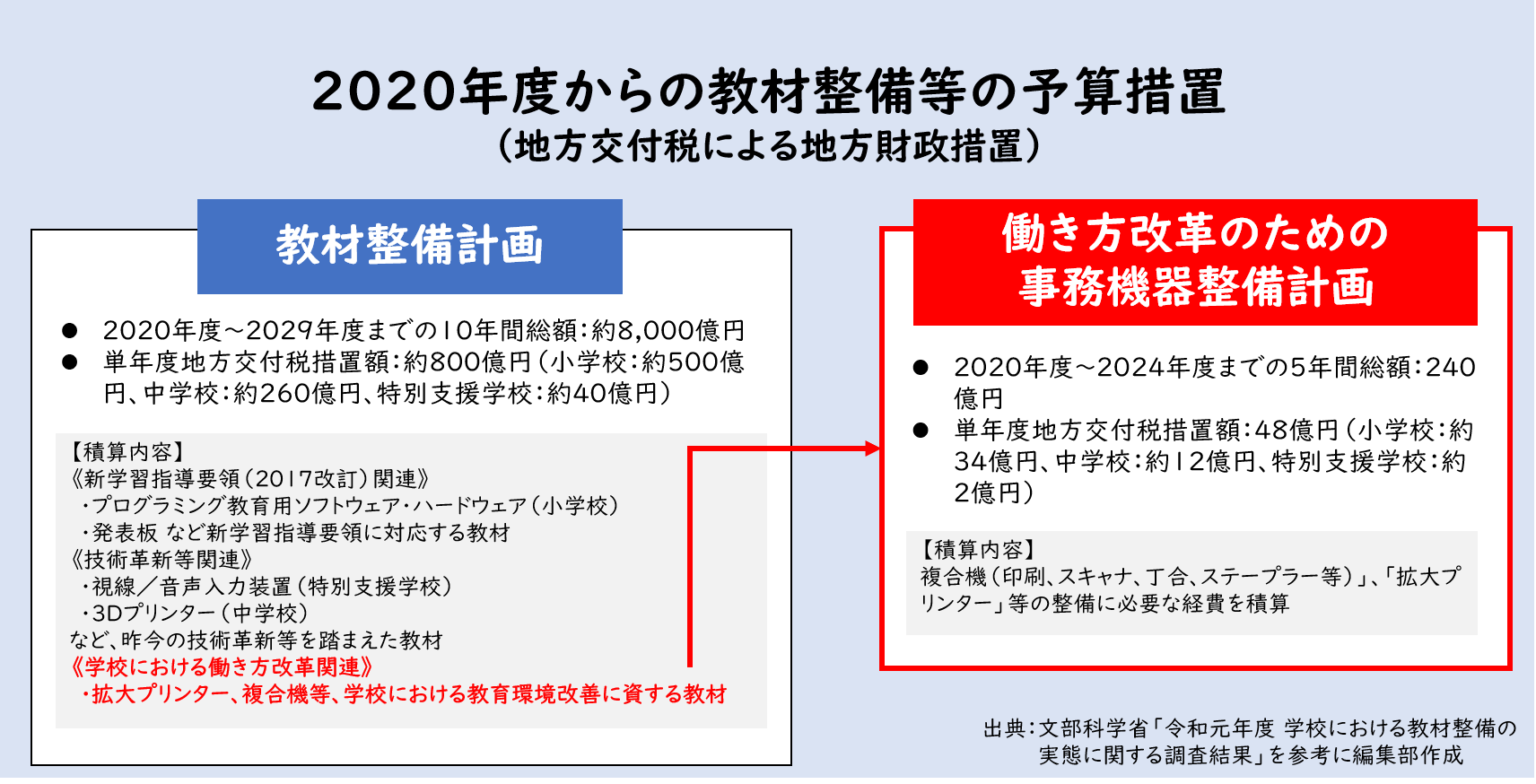

国による教材整備・地方財政措置と保護者の負担軽減を求める通知

文部科学省は、自治体における学校教材の安定的かつ計画的な整備を促すため、複数年にわたる「教材整備計画」を策定しています。学習指導要領改訂や学校における働き方改革を踏まえ、2019年には「教材整備指針」を改訂し、これに基づき2020年度から財政措置の見通しとなる「教材整備計画」(※)を策定しました。

(※)学校に備える教材の例示品目、整備数量の目安を参考資料として取りまとめたもの。昔は「教材基準」であったが、品目は「例示」で数量も「目安」。

また、文部科学省は2025年6月25日、各教育委員会に対し、補助教材や学用品等に関して保護者の負担軽減を求める通知を発出しました。この通知では、算数セット、彫刻刀、裁縫セットなど、これまで保護者負担で購入していた教材を学校備品として整備することで負担軽減をはかった事例があること、そして自治体が教材を整備できるよう地方財政措置を講じていることが改めて示されました。さらに、とりくみの共有化を目的に、既に保護者負担軽減のとりくみを実施している教育委員会に対し、その工夫事例の情報提供を求めています。

学校徴収金の公会計化とその動向

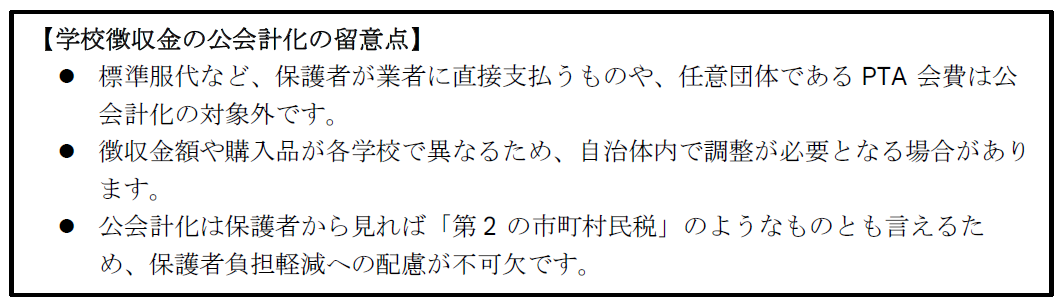

学校徴収金の「公会計化」とは、学校で徴収している教材費などを自治体の会計(歳入・歳出)に組み込むことをさします。具体的には、教材購入等の費用を保護者から徴収し、それを自治体の歳入予算として計上。その上で、教材購入等の費用を歳出予算に計上し、支出します。これにより、徴収事務は学校ではなく自治体本体や教育委員会が行うことになります。

文部科学省は、2019年7月31日付の通知で、給食費以外の教材費などの学校徴収金についても、未納者への督促を含め自治体の業務として公会計化を求めています。また、地方自治法第210条の「総計予算主義の原則」(一切の収入及び支出は、すべてこれを歳入歳出予算に編入しなければならない)や第235条の4第2項の「現金及び有価証券の保管」(地方公共団体の所有に属しない現金又は有価証券は、法律又は政令の規定によるのでなければ、これを保管することができない)の規定からも、学校徴収金の公会計化は望ましいことになっています。

これまで、給食費は学校給食法で食材費が保護者負担と規定されていたため公会計化に問題はありませんでした。しかし、それ以外の学校徴収金については法的根拠が曖昧との声が自治体からもありましたが、文部科学省は最近の通知(2025年4月30日付)で、学校設置者は学校教育法等の規定により当該学校教育活動に対する責任を有しており、地方公共団体の公会計により取り扱うことが可能であるとの見解を初めて示しました。

東京都町田市では、2023年度から学校の働き方改革の一環として、学校教材費等の費用を市が集金する形に変わりました(学校教材費等の公会計化)。これは、学校の負担軽減と保護者の利便性向上に寄与する先進的なとりくみです。

自治体による学校徴収金公会計化の推進を

文部科学省は2025年4月30日付で、各教育委員会に対して学校徴収金の公会計化を促す通知を改めて発出しました。これは、学校徴収金の徴収・管理については「基本的に学校以外が担うべき業務」としていることをふまえて、学校給食費以外の学校徴収金の公会計化のとりくみを一層推進するためです。

通知では、公会計化により、学校・教員の業務負担軽減のほかにも、納付方法の多様化による保護者の利便性向上、徴収・管理業務の効率化、経理面の管理・監督体制や監査機能の充実による透明性の向上、滞納の減少による公平性の確保といった効果が期待されるとしています。

具体的には、以下の2点について各教育委員会にとりくみを促しています。

- 副読本、ワーク・ドリル、実験実習費、調理実習費などの教材費、校外活動費などについて、公会計化し、その徴収・管理を地方公共団体の業務として行うためのとりくみの推進。

- 卒業アルバム代、制服・体操服・上履きなどの代金については学校を経由せず保護者と業者等の間で直接支払い等を行うなどのとりくみの推進。

2025年の通常国会で成立した給特法等改正法の審議時の附帯決議においても、学校徴収金の公会計化のとりくみについて、地方公共団体の長のリーダーシップの下、関係部署が一体となって強力に推進することが盛り込まれています。

学校徴収金の公会計化は、学校の業務軽減に大きなメリットをもたらすとともに、保護者の利便性向上にもつながります。全ての教育委員会が積極的にとりくみ、より質の高い教育環境を整備していくことが期待されます。

《出典:文部科学省「教材整備計画等に係る財政措置について」》